Erneute Beschleunigung des Wachstums im Quartal

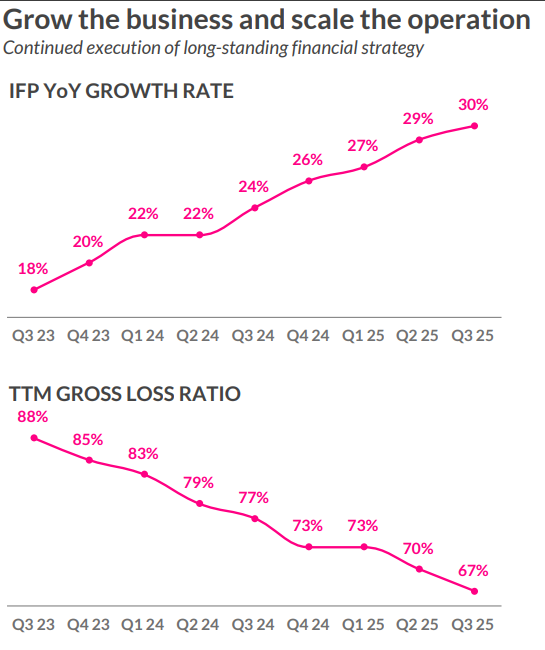

Im dritten Quartal 2025 legte der Digitalversicherer Lemonade erneut sehr gute Zahlen vor. So stieg das Wachstum der Versicherungsprämien (In-Force-Premiums) im Quartal um rund +30% auf etwa 1,16 Mrd. US-Dollar. Damit beschleunigte sich das Wachstum zum sechsten Quartal in Folge (siehe Abbildung).

Der Zuwachs speist sich zudem aus einer breiten Basis. Während die Kfz-Sparte weiterhin stark wächst, tragen Home, Renters und Pet mit höheren Abschlussraten, mehr Cross-Sells und einer stetig wachsenden Bestandskundschaft zur Skalierung bei. Damit entwickelt sich das Unternehmen entlang einer wichtigen Investmenthypothese von uns. Produkt- und Preisanpassungen, verbessertes Underwriting sowie mehr Cross-Selling heben die Wachstumsqualität aus unserer Sicht zudem deutlich an (nicht nur Preisvorteile für Kunden).

**Profitbilität ist nun in Sicht **

In der Vergangenheit war das Wachstum der Lemonade-Aktie jedoch selten das Problem. Die Herausforderung bestand darin, dieses profitabel zu erreichen. Hier machte Lemonade in den letzten Quartalen deutliche Fortschritte. Dank spürbarer Skaleneffekte und der Nutzung von KI verbesserte sich die Profitabilität in den letzten Monaten deutlich.

So verdoppelte sich der Bruttogewinn auf rund 80 Mio. US-Dollar und die Bruttomarge stieg auf etwa 41%, getragen von einem niedrigeren Loss-Ratio von ~62% im Quartal (TTM ~67 %) und reduzierten Schadenbearbeitungskosten von ~7%. Die Automatisierung entlang des gesamten Schaden- und Bearbeitungs-Flows (u. a. KI-gestützte Entscheidungssysteme im Pricing, bei der Betrugserkennung und bei der Schadenregulierung) senkt die Bearbeitungskosten der Schadenfälle, erhöht die Verarbeitungsgeschwindigkeit und stärkt zudem auch die Vorhersehbarkeit der Finanzergebnisse.

Das Adjusted-EBITDA-Defizit halbierte sich auf etwa –26 Mio. US-Dollar und der Free Cashflow drehte positiv, was in unseren Augen die operative Hebelwirkung bei Lemonade unterstreicht. Wir erwarten, dass Lemonade gegen Ende des nächsten Jahres (auf bereinigter Basis) profitabel werden kann.

Wir bleiben trotz deutlichem Kursanstieg investiert

Das Management hat sich im Earnings Call in seinem Ausblick erneut positiv über die vielen Vorteile des Lemonade-Modells geäußert. Dieses wird mit zunehmender Datenbasis, wachsendem Produktmix und hoher Automatisierung strukturell attraktiver. Mit jeder Kohorte steigen Bindung und die durchschnittlichen Ausgaben über Cross-Selling, wodurch sich der LTV/CAC weiter verbessert, während fortgesetzte Tarifierungs- und Underwriting-Verbesserungen die Margen ausweiten sollten.

Lemonade bietet aus unserer Sicht damit ein skalierbares, datengetriebenes Versicherungsmodell mit wiederkehrenden Prämienströmen, einer recht kapitaleffizienten Aufstellung mit seinern Rückversicherungsverträgen und mehr und mehr auch einer klaren Sicht auf Profitabilität.

Die Aktie stieg nach Veröffentichung der Ergebnisse um über +30% an und konnte sich damit seit Jahresbeginn verdoppeln. Wir bleiben vom langfristigen Wachstumspotenzial von Lemonade überzeugt und weiterhin investiert.